Base imponible

Actividades económicas

![]()

Exención de rendimientos de trabajo en especie por primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad

Se amplían la cuantía de la exención: La exención de rendimientos de trabajo en especie por pago de las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad del propio trabajador o de su cónyuge y descendientes que alcanzaba a primas o cuotas que no excedieran de 500 euros anuales por cada una de dichas personas seńaladas, se amplía a 1.500 euros por cada una de ellas si tuvieran discapacidad (apartado 3.c) del artículo 42 de la LIRPF).Supuesto de no sujección de la distribución de los beneficios obtenidos por sociedades civiles que hubieran llevado contabilidad ajustada al Código de comercio en los ejercicios 2014 y 2015 y que pasan a tener la consideración de contribuyentes del Impuesto sobre Sociedades a partir de 01/01/2016

En el caso de sociedades civiles con personalidad jurídica y objeto mercantil que hubieran llevado contabilidad ajustada al código de comercio en los ejercicios 2014 y 2015 y que pasan a tener la consideración de contribuyentes del Impuesto sobre Sociedades a partir de 1 de enero de 2016, la distribución de los beneficios obtenidos por éstas a sus socios, cuando estos sean contribuyentes del IRPF, no se integrarán en la base imponible de dicho impuesto. La distribución de dichos beneficios no estará sujeta a retención o ingreso a cuenta (apartado 3 de la disposición transitoria 32Ş de la LIS).

![]()

- Las clausulas suelo

- No se integrará en la base imponible de este IRPF la devolución derivada de acuerdos celebrados con entidades financieras, en efectivo o a través de otras medidas de compensación, junto con sus correspondientes intereses indemnizatorios, de las cantidades previamente satisfechas a aquellas en concepto de intereses por la aplicación de las conocidas como "cláusulas suelo". (Disposición adicional 45Ş de la LIRPF aprobada por Real Decreto-ley 1/2017, de 20 de enero).

- Cuando, en ejercicios anteriores, las cantidades devueltas hubieran formado parte de la base de la deducción por inversión en vivienda habitual o de deducciones autonómicas o hubieran tenido la consideración de gasto deducible (rendimientos de capital inmobiliario), procederá la regularización de dichas cantidades. Esta regularización solo afectará a periodos no prescritos y se realizará de la siguiente manera:

- Cantidades que hubieran formado parte de la base de la deducción por inversión en vivienda habitual o de deducciones autonómicas: se regularizará en la declaración del 2016, incorporando los importes a la cuota líquida del ejercicio sin que tengan que abonarse intereses de demora.

- Cantidades que hubieran tenido la consideración de gasto deducible: se regularizarán presentando declaración complementaria ("por supuestos especiales") del ejercicio donde se hayan deducido dichos importes, sin sanción, ni intereses de demora, ni recargo alguno, debiendo presentarse en el plazo comprendido entre la fecha del acuerdo y la finalización del siguiente plazo de presentación de autoliquidación por el IRPF.

- Si, en vez de devolución de los importes, hubiera compensación del principal pendiente a la entidad o para el supuesto de importes devueltos que correspondan a intereses del 2016, esos importes no podrán formar parte de la base de deducción por inversión en vivienda habitual ni de deducción autonómica alguna del IRPF del ejercicio.

![]()

Los datos fiscales de la AEAT

- Entre la información que encontraremos en los datos fiscales de la AEAT se encuentran los préstamos hipotecarios, con intereses abonados indebidamente con origen en el modelo 181 que presentan las entidades bancarias ("Declaración Informativa anual. Préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles")

- Reintegro de gastos derivados de la financiación ajena: reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses que no constituyan renta sujeta para su perceptor, con exclusión, en su caso, de las cantidades remuneratorias o indemnizatorias correspondientes a las mismas. NO SUJETAS.

- Intereses indemnizatorios: intereses indemnizatorios por el reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses. NO SUJETAS.

- Otras cantidades indemnizatorias de importes devengados por gastos derivados de la financiación ajena: cualquier cantidad percibida por importe superior al derivado del reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses, salvo que tengan la naturaleza de intereses remuneratorios. Se incluirán en este campo cantidades percibidas tales como costas judiciales (DGT V0767-16) o cualquier otra derivada de un acuerdo con la entidad financiera, entre otros. SUJETAS.

- Este dato aparece, en el momento del volcado, entre la Información adicional.

- Además se muestra en el listado resumen.

- En caso de tratarse de importes que impliquen regularización en la declaración del 2016, deberán informarse a través de la opción de menú OTROS:

![]()

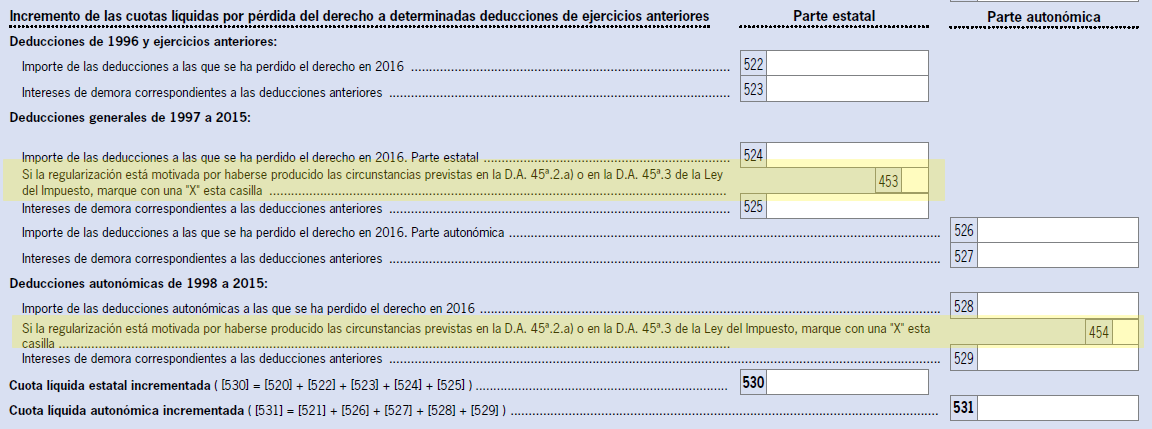

En el apartado Determinación de cuotas líquidas y resultados, se incluyen una nueva casilla [453/454] "Regularización por aplicación de la Disposición Adicional 45Ş 2.a) o 3 de la Ley, marque una X" que indica que esas regularizaciones no incluyen intereses de demora.

![]()

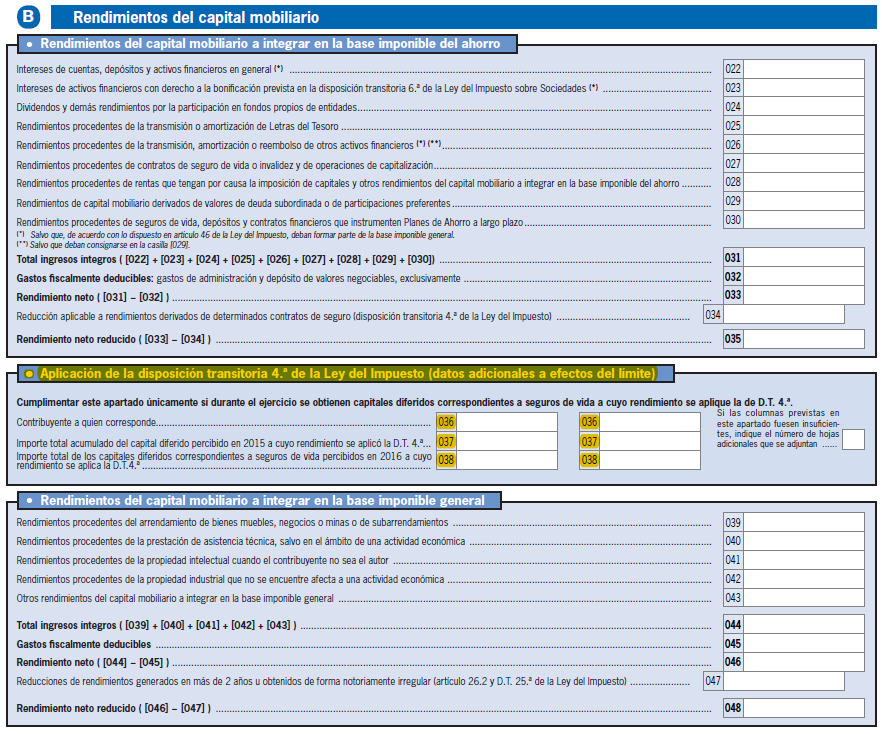

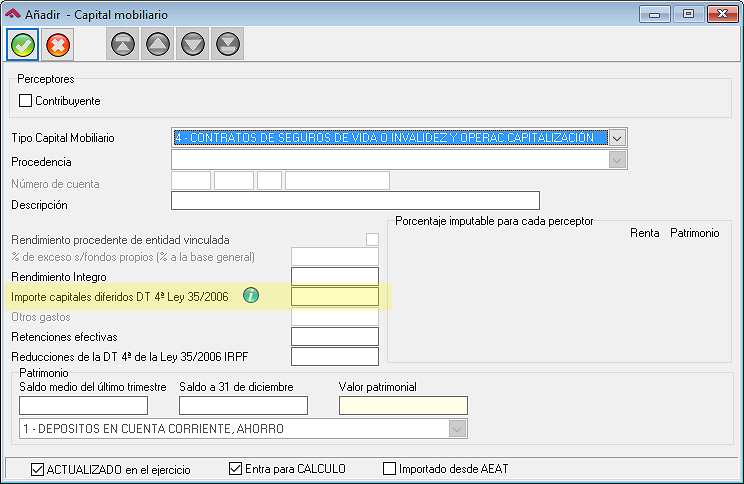

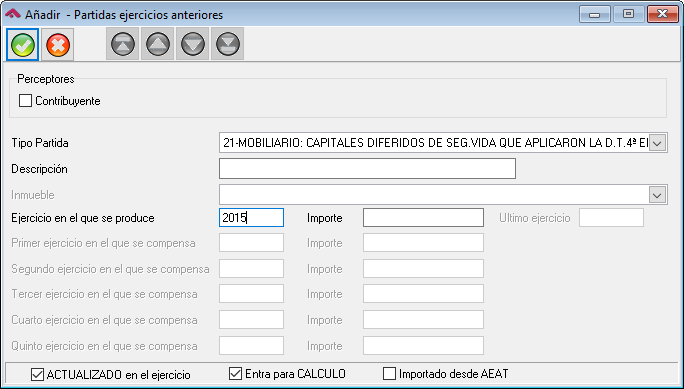

En la página 3 del modelo 100 se incluye, dentro del apartado B Rendimientos del capital mobiliario, el siguiente subapartado: “Aplicación de la disposición transitoria 4Ş de la Ley del impuesto (datos adicionales a efectos del límite)” a cumplimentar únicamente si durante el ejercicio se obtienen capitales diferidos correspondientes a seguros de vida a cuyo rendimiento se aplique la D.T.4Ş.

![]()

La introducción de datos en estas nuevas casillas se realiza en dos apartados del programa:

- Casilla [038] - Importe total de los capitales diferidos correspondientes a seguros de vida percibidos en 2016 Desde CAPITAL MOBILIARIO, creando un rendimiento del tipo 4 - CONTRATOS DE SEGUROS DE VIDA O INVALIDEZ Y OPERAC.CAPITALIZACIÓN. La información relacionada con seguros está incluida dentro de los datos fiscales del contribuyente y llega a la AEAT a través del modelo 188 que presentan las entidades aseguradoras ("Resumen anual de retenciones e ingresos a cuenta del IRPF, del IS y del IRNR correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez")

- Casilla [037] - Importe total acumulado del capital diferido percibido en 2015 a cuyo rendimiento se aplicó la DT 4Ş Desde PARTIDAS EJER.ANTERIORES, creando una partida del tipo 21 - MOBILIARIO: CAPITALES DIFERIDOS DE SEG.VIDA QUE APLICARON LA D.T.4Ş EN EJERCICIOS ANTERIORES A 2016. Este dato se volcó en el pase de datos de cairen 2015 a cairen 2016.:

- Además este dato se incluye entre los datos fiscales que se descargan desde la AEAT. cairen 2016 no vuelca esa información desde los datos fiscales pero sí comprueba, en el momento del cálculo que la información grabada en su base de datos coincide con los datos fiscales de la AEAT.

![]()

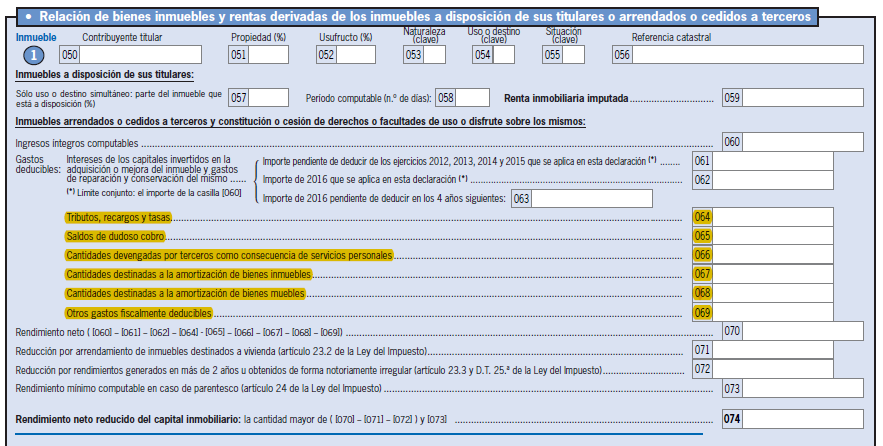

En la página 4 del modelo 100, en el apartado Bienes inmuebles no afectos a actividades económicas, excluida la vivienda habitual e inmuebles asimilados, se incluyen nuevas casillas para desglosar los gastos deducibles para el cálculo del Rendimiento de capital inmobiliario.

![]()

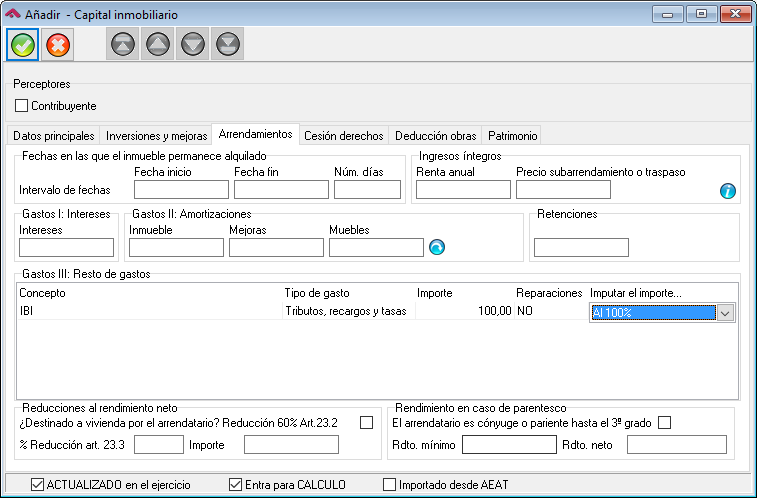

cairen 2016 trata esta información desde la opción CAPITAL INMOBILIARIO, incluyendo además la posibilidad de optar por la forma de imputar el gasto, bien al 100% o bien prorrateándolo por días según se mantenga el arrendamiento a lo largo del ejercicio.

![]()

Gasto deducible en estimación directa por las primas de seguro de enfermedad

Se amplían el límite máximo de deducción: El gasto deducible para la determinación del rendimiento neto en estimación directa, por pago de las primas de seguro de enfermedad satisfechas por el contribuyente en la parte correspondiente a su propia cobertura y a la de su cónyuge e hijos menores de veinticinco ańos que convivan con él, cuyo límite máximo de deducción era de 500 euros por cada una de dichas personas seńaladas anteriormente, se amplía a 1.500 euros por cada una de ellas si tuvieran discapacidad.

Regla 5.Ş del apartado 2 del artículo 30 Ley 35/2006..

![]()

Límites para la aplicación del método de estimación objetiva en los ańos 2016 y 2017

- El volumen de rendimientos íntegros en el ańo inmediato anterior, para el conjunto de las actividades económicas, excepto las agrícolas, ganaderas y forestales, no puede superar 250.000 euros. Para este cómputo se deben tener en cuenta todas las operaciones, exista o no obligación de expedir factura por ellas.

- Sin perjuicio de lo anterior, el límite será de 125.000 euros para el conjunto de operaciones por las que exista obligación de expedir factura por ser el destinatario un empresario o profesional que actúe como tal.

- El límite por el volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior no puede superar 250.000 euros anuales.

Apartado 1 del artículo 31 de la LIRPF.

Disposición transitoria trigésima segunda de la LIRPF.

Además, quedaron excluidos del ámbito de aplicación de la estimación objetiva las actividades incluidas en la división 3, 4 y 5 de la sección primera de las Tarifas del IAE a las que se aplica el artículo 101.5 d) de la Ley en el período impositivo 2015 (sujetas a retención del 1%), y reducido, para el resto de actividades a las que resulte de aplicación dicho artículo, la cuantía de la magnitud específica para su inclusión en el método de estimación objetiva.

En consecuencia la Orden HAP/2430/2015, de 12 de noviembre, que desarrolla para 2016 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA (BOE 18 de noviembre), excluyó del método de estimación objetiva a partir de 2016 a las actividades incluidas en las división 3, 4 y 5 de la sección primera de las Tarifas del Impuesto sobre Actividades Económicas sujetas a retención del 1 por ciento en el ejercicio 2015, revisándose, para el resto de actividades sujetas a la citada retención, las magnitudes específicas para su inclusión en el método de estimación objetiva. Para las actividades de transporte de mercancías por carretera (epígrafe 722) y los servicios de mudanzas (epígrafe 757) el límite disminuye de 5 a 4 vehículos cualquier día del ańo.

![]()

Exención de la ganancia patrimonial generada por la transmisión de acciones o participaciones por las que se hubiera practicado la deducción por inversión en empresas de nueva o reciente creación del artículo 68.1 LIRPF.

Apartado 1 del artículo 68 de la LIPF.

- OBJETO DE LA TRANSMISIÓN: Acciones o participaciones por las que se hubiera practicado la deducción por inversión en empresas de nueva o reciente creación del artículo 68.1 LIRPF. Teniendo en cuenta que el 68.1 solamente resulta de aplicación respecto de las acciones o participaciones suscritas a partir de la entrada en vigor de la Ley 14/2013, de Apoyo a los Emprendedores y su Internacionalización, esto es 29/09/2013 y que la deducción para ser aplicable exige que dicha inversión se mantenga al menos tres ańos en el patrimonio del declarante, únicamente será posible la exención por reinversión por las tranmisiones realizadas desde el 30/09/2016.

- OBJETO DE LA ADQUISICIÓN: La reinversión debe consistir en la adquisición de acciones o participaciones que cumplan los requisitos previstos en los números 2.ş, 3.ş y 5.ş del artículo 68.1 de la LIRPF y en las condiciones que se establecen en este artículo.

- REINVERSIÓN: El importe total obtenido por la transmisión debe reinvertirse en la adquisición de acciones o participaciones de las citadas entidades (Apartado 1 del artículo 68 de la LIPF). Cuando el importe reinvertido sea inferior al total percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida. La reinversión del importe obtenido en la enajenación deberá efectuarse, de una sola vez o sucesivamente, en un período no superior a un ańo desde la fecha de transmisión de las acciones o participaciones.

Apartado 2 del artículo 38 de la LIPF.

Apartado 2 de la disposición adicional 38Ş de la LIPF.

Requisitos:

![]()

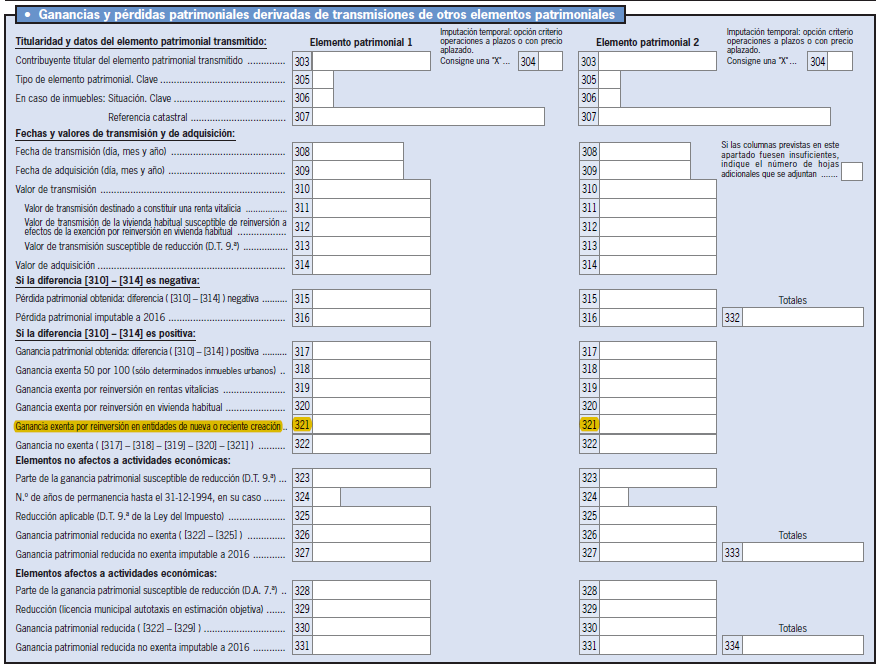

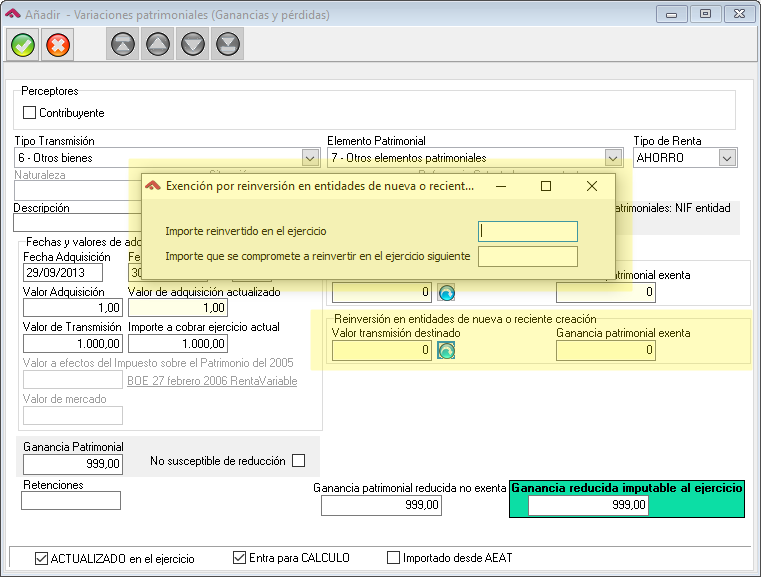

En la página 10, del modelo 100, se incluye en subapartado de ganancias y pérdidas patrimoniales derivadas de la transmisión de otros elementos patrimoniales una nueva casilla para la aplicación de la exención por reinversión en entidades de nueva o reciente creación.

En la página 11, del modelo 100, se crea este un nuevo apartado para la información que deriva de la exención por reinversión en entidades de nueva o reciente creación (articulo 38.2 LIRPF).

![]()

![]()

Otras modificaciones del modelo 100, relacionadas con Ganancias y pérdidas patrimoniales

- Dentro del apartado GANANCIAS Y PÉRDIDAS PATRIMONIALES NO DERIVADAS DE TRANSMISIÓN DE ELEMENTOS PATRIMONIALES (B.I.GRAL), Otras ganancias y pérdidas que no derivan de la transmisión de elementos patrimoniales, aparece una nueva casilla [265] para consignar las subvenciones para adquisición de viviendas de protección oficial o precio tasado.

- Dentro del apartado GANANCIAS Y PÉRDIDAS PATRIMONIALES DERIVADAS DE TRANSMISIONES DE ELEMENTOS PATRIMONIALES(B.I.AHORRO), se crea un nuevo subapartado: Aplicación de la disposición transitoria 9Ş de la Ley del impuesto (datos adicionales a efectos del límite) a cumplimentar únicamente si durante el ejercicio se hubieren efectuado transmisiones a las que se les aplique la D.T 9Ş para poder aplicar correctamente la D.A. 9Ş de la LIRPF, incluyendo las casillas necesarias para consignar los importes sobre los que se ha aplicado dicha disposición, diferenciando las cantidades que corresponden a cada contribuyente, porque en caso de declaración conjunta el límite es individual.

- Se crea otro subapartado más: Otras ganancias patrimoniales con una casilla Otras ganancias patrimoniales a integrar en la base imponible del ahorro, para consignar los intereses indemnizatorios.

![]()

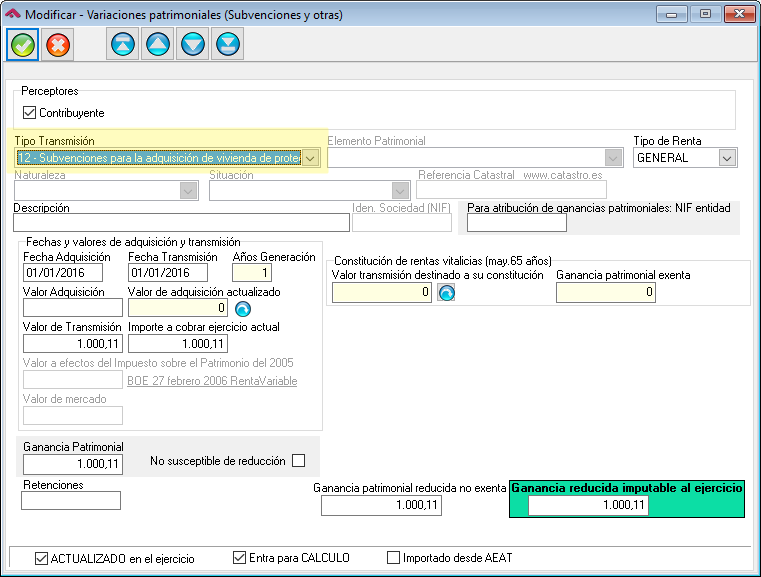

- Desde VARIACIONES PATRIMONIALES, podrá informarse un nuevo tipo 12 - Subvenciones para la adquisición de vivienda de protección oficial:

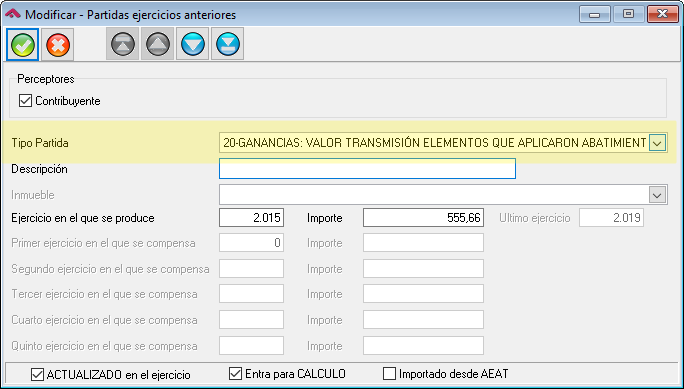

- Desde PARTIDAS EJER.ANTERIORES, creando una partida del tipo 20-GANANCIAS: VALOR TRANSMISIÓN ELEMENTOS QUE APLICARON ABATIMIENTO, TRANSMITIDOS DESDE EL 01/01/15 AL 31/12 DE 2015. Este dato se volcó en el pase de datos de cairen 2015 a cairen 2016:

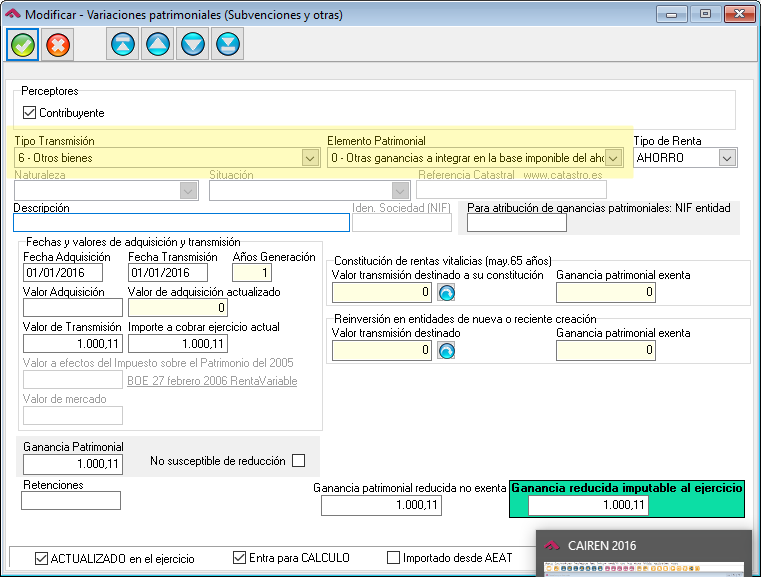

- Desde VARIACIONES PATRIMONIALES, podrá informarse una nueva clase: 0 - Otras ganancias a integrar en la base imponible del ahorro (intereses indemnizatorios), dentro del tipo: 6 - Otros bienes:

![]()

Compensación de los componentes de las bases imponibles

En la base imponible general las pérdidas (no procedentes de transmisione) vuelven a compensarse con la suma de los rendimientos y las imputaciones de renta de la base general, con el límite del 25% de esa suma.

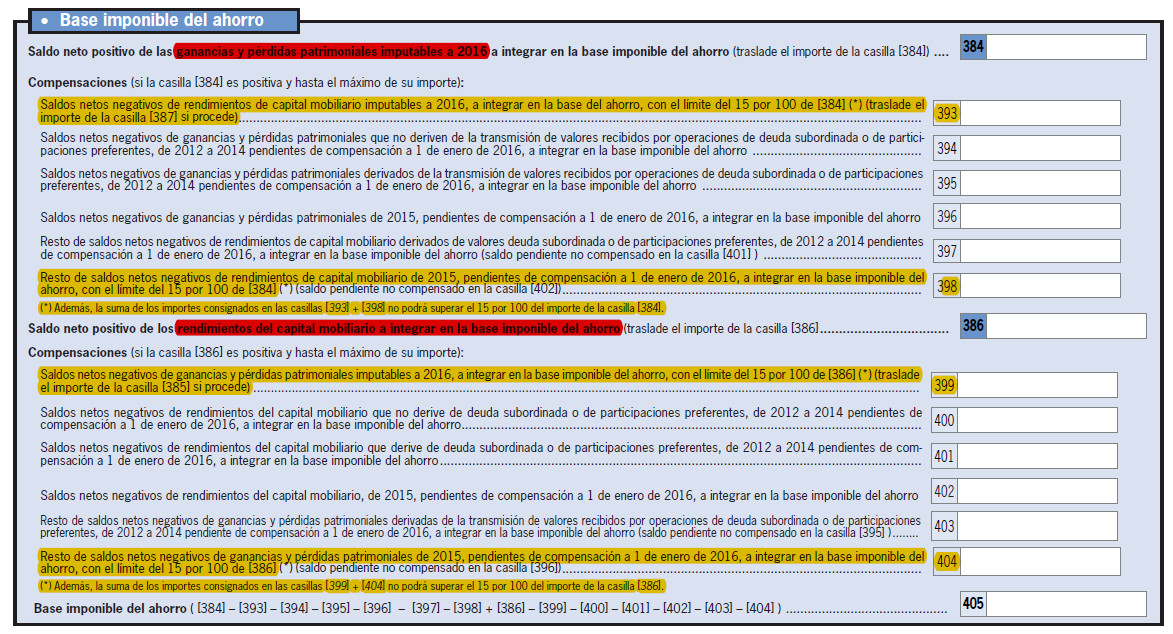

Integración y compensación de rentas de ejercicios anteriores en la base imponible del ahorro

- Los saldos [-] de rendimientos de capital mobiliario del ejercicio 2015 que no se hubieran compensado con los saldos [+] de su misma naturaleza se podrán compensar con el saldo [+], si lo hubiere, de ganancias patrimoniales del ejercicio 2016 hasta el límite del 15 por 100 del citado saldo positivo. Además, esta compensación junto con la de los saldos [-] de rendimientos de capital mobiliario de 2016 no podrá superar conjuntamente el límite del 15 por 100 del saldo [+] de ganancias y pérdidas de 2016.

- Los saldos [-] de ganancias y pérdidas patrimoniales del ejercicio 2015 que no se hubieran compensado se podrán compensar con el saldo [+] restante de rendimientos del capital mobiliario del ejercicio 2016, hasta el límite del 15 por 100 del citado saldo positivo. Esta compensación junto con la de los saldos [-] de ganancias y pérdidas de 2016 que se compensen con saldo [+] de rendimientos de capital mobiliario de 2016 no podrá superar conjuntamente el límite del 15 por 100 del saldo [+] de rendimientos de capital mobiliario de 2016 antes de compensaciones.

Esquema

Letra b del artículo 48 de la LIPF.

Los dos componentes de la base imponible del ahorro (capital mobiliario negativo y pérdidas patrimoniales procedentes de transmisiones del propio ejercicio) podrán compensarse entre si hasta en un 25%, aunque en el ejercicio 2016 el porcentaje se fija en un 15%.

Artículo 49 de la LIPF.

Disposicion adicional 12Ş de la LIPF.

| Saldo neto (+) de las variaciones patrimoniales [384] | Saldos (+) de capital mobiliario [386] |

| MOBILIARIO: Saldos (-) del 2016 con el límite del 15% [393] | V.PATRIMONIALES: Saldos (-) del 2016 con el límite del 15% [399] |

| V.PATRIMONIALES: Saldos (-) no subordinadas de ejercicios 2012-14 [394] | MOBILIARIO: Saldos (-) no subordinadas de eje 2012-14 [400] |

| V.PATRIMONIALES: Saldos (-) subordinadas de ejercicios 2012-14 [395] | MOBILIARIO: Saldos (-) subordinadas de eje 2012-14 [401] |

| V.PATRIMONIALES: Saldos (-) del ejercicio 2015 [396] | MOBILIARIO: Saldos (-) del ejercicio 2015 [402] |

| MOBILIARIO: Saldos (-) subordinadas de eje 2012-14 [397] | V.PATRIMONIALES: Saldos (-) subordinadas de ejercicios 2012-14 [403] |

| MOBILIARIO: Saldos (-) del 2015 con el límite del 15% [398] | V.PATRIMONIALES: Saldos (-) del 2015 con el límite del 15% [404] |

![]()

Página 12:

Detalla todo el proceso de integración y compensación de rentas en la B.I.G. y en la B.I.A.

![]()

Nuevas deducciones por inversión en acontecimientos de excepcional interés público

Los siguientes eventos tendrán la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Los beneficios de estos programas serán los máximos establecidos en el artículo 27.3 de la Ley 49/2002:- Plan director Recuperación Patrimonio cultural de Lorca.

- II Centenario Museo Nacional del Prado.

- 20 Aniversario Reapertura Teatro del Liceo.

- Foro Iberoamericano de Ciudades.

- Plan Decenio Málaga Cultura Innovadora 2025.

- XX Aniversario Cuenca Ciudad Patrimonio de la Humanidad.

- Campeonatos Mundo Freestyle y Snowboard Sierra Nevada 2017.

- Vigésimo quinto Aniversario Museo Thyssen-Bornemisza.

- Campeonato Europa Waterpolo Barcelona 2018.

- Centenario nacimiento Camilo José Cela.

- 2017 Ańo de la retina en Espańa.

- Caravaca de la Cruz 2017. Ańo Jubilar.

- Plan 2020 Apoyo al Deporte de Base.

- 2150 Aniversario de Numancia.

- V Centenario fallecimiento Fernando el Católico.

- 525 Aniversario Descubrimiento América en Palos de la Frontera.

- Prevención de la Obesidad. Aligera tu vida.

- 75 Aniversario William Martin. El legado inglés.

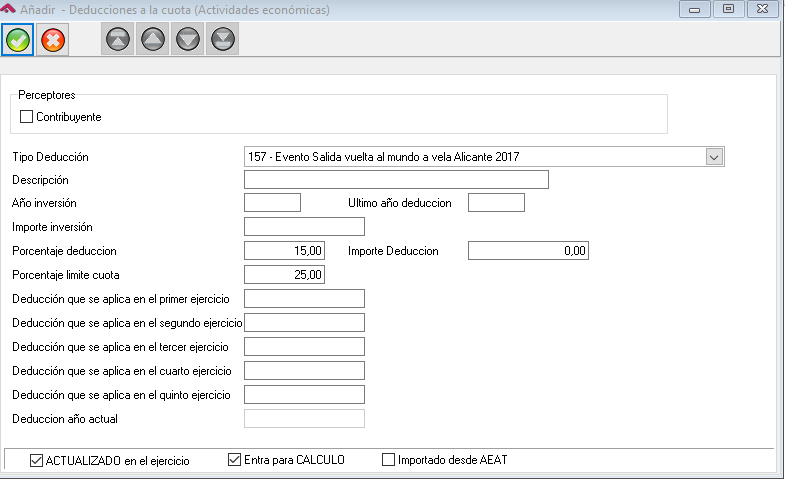

- Evento Salida vuelta al mundo a vela Alicante 2017.

![]()

![]()

Aumento de los límites a las donaciones a Entidades beneficiarias del mecenazgo

| A entidades beneficiarias de mecenazgo | A actividades prioritarias de mecenazgo | ||

| Base de deducción. Importe hasta | Porcentaje de deducción | Base de deducción. Importe hasta | Porcentaje de deducción |

| 150,00 | 75,00%(2015) 50,00% | 150,00 | 80,00%(2015) 55,00% |

| Resto base deducción | 30,00%(2015) 27,50% | Resto base deducción | 35,00%(2015) 34,50% |

| Resto base deducción. Reiteración(*) | 35,00%(2015) 32,50% | Resto base deducción. Reiteración(*) | 40,00%(2015) 37,50% |

| (*) Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior | |||

![]()

Impuesto sobre la renta

Nueva escala autonómica

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 12.450,00 | 10,00 |

| 12.450,00 | 1.245,00 | 7.750,00 | 12,00 |

| 20.200,00 | 2.175,00 | 7.800,00 | 15,00 |

| 28.000,00 | 3.345,00 | 7.200,00 | 16,50 |

| 35.200,00 | 4.533,00 | 14.800,00 | 19,00 |

| 50.000,00 | 7.345,00 | 10.000,00 | 19,50 |

| 60.000,00 | 9.295,00 | 60.000,00 | 23,50 |

| 120.000,00 | 23.395,00 | en adelante | 25,50 |

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Deducción por inversión en entidades de la economía social

20 % de las cantidades invertidas durante el ejercicio en las aportaciones realizadas con la finalidad de ser socio en entidades que formen parte de la economía social, con un límite de 4.000 € (art. 110-19 TR aprobado por D.Leg. 1/2005, introducido por art. 3.Uno Ley 2/2016, vigor 4-2-2016). Requisitos:- Que las entidades formen parte de la economía social, en los términos previstos en la Ley 5/2011, de 29 de marzo, de Economía Social, tengan su domicilio social y fiscal en Aragón y cuenten, como mínimo, con una persona ocupada con contrato laboral y a jornada completa dada de alta en la SS. Dichos requisitos habrán de cumplirse durante un periodo mínimo de cinco ańos a contar desde la aportación.

- Que la participación alcanzada por el contribuyente, conjuntamente en su caso con la de su cónyuge y personas unidas por razón de parentesco, hasta el tercer grado incluido, no sea superior al 40 % del capital de la entidad objeto de la inversión o de sus derechos de voto.

- Que las aportaciones se mantengan en el patrimonio del contribuyente durante un periodo mínimo de cinco ańos.

- Que la operación se formalice en escritura pública, en la que se hará constar la identidad de los inversores y el importe de la inversión respectiva.

Deducción por adquisición de abonos de transporte público

100 % de los gastos satisfechos en adquisición de abonos de transporte público de carácter unipersonal y nominal, incluidas las cuotas para el uso de sistemas públicos de alquiler de bicicletas, con un límite de 50 € (art. 110-20 TR aprobado por D.Leg. 1/2005, vigor 4-2-2016). La aplicación de esta deducción se supedita a la entrada en vigor del reglamento que establezca las condiciones de su acceso, control y comprobación.

Impuesto sobre patrimonio

Mínimo exento

El mínimo exento será de 400.000 euros a partir de 31 de diciembre de 2016.

Bonificación de los patrimonios especialmente protegidos de contribuyentes con discapacidad

Los contribuyentes de este impuesto que sean titulares del patrimonio protegido regulado en la Ley 41/2003, de 18 de noviembre, de protección patrimonial de las personas con discapacidad y de modificación del Código Civil, de la Ley de Enjuiciamiento Civil y de la Normativa Tributaria con esta finalidad, podrán aplicarse una bonificación del 99 por 100 en la parte de la cuota que proporcionalmente corresponda a los bienes o derechos incluidos en dicho patrimonio con un límite de 300.000 euros; para el resto del patrimonio, no cabrá bonificación alguna.

![]()

Impuesto sobre la renta

Modificación de la deducción autonómica por donaciones a determinadas entidades que tengan por objeto el fomento de la lengua catalana.

Con efectos desde 31 de diciembre de 2016, se amplía el ámbito de aplicación de esta deducción a las donaciones que se efectúen con este fin a las entidades parcialmente exentas del artículo 9.3 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Deducción autonómica por arrendamiento de la vivienda habitual a favor de determinados colectivos

Con efectos desde 31 de diciembre de 2016, se introduce una nueva deducción autonómica en virtud de la cual los contribuyentes menores de 36 ańos, las personas con minusvalía y los padres integrantes de familias numerosas podrán deducirse el 15 % de las cantidades satisfechas en el periodo impositivo por el arrendamiento de la vivienda habitual, con un máximo de 300 euros.

Para su aplicación se exige el cumplimiento de los siguientes requisitos:

- Que se trate del arrendamiento de una vivienda que constituya la vivienda habitual del contribuyente, que sea ocupada efectivamente por éste y que la duración del contrato sea igual o superior a un ańo.

- Que se deposite la fianza a favor del Instituto Balear de la Vivienda.

- Que, durante al menos la mitad del período impositivo, ni el contribuyente ni ninguno de los miembros de la unidad familiar sean titulares del pleno dominio o de un derecho real de uso o disfrute de otra vivienda que se encuentre a menos de 70 kilómetros de la vivienda arrendada, salvo que esta esté ubicada fuera de las Islas Baleares o en otra isla.

- Que el contribuyente no tenga derecho en el mismo período impositivo a la deducción por inversión en vivienda habitual.

- Que la base imponible del contribuyente no supere los 30.000 euros en caso de tributación conjunta y los 18.000 euros en caso de tributación individual. No obstante, tratándose de familias numerosas los límites anteriores se fijan, respectivamente, en 36.000 euros y 24.000 euros.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Nueva escala autonómica

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| Hasta 0 euros. | 0 euros | Hasta euros 12.450,00 | 9,5 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12 |

| 20.200,00 | 2.112,75 | 13.800,00 | 15 |

| 34.000,00 | 4.182,75 | 12.000,00 | 18,5 |

| 46.000,00 | 6.402,75 | 14.000,00 | 19,5 |

| 60.000,00 | 9.132,75 | 30.000,00 | 24,5 |

| 90.000,00 | 16.482,75 | En adelante | 25,5 |

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Sin cambios.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Nueva escala autonómica

Deducción autonómica por adquisición o rehabilitación de vivienda habitual por jóvenes menores de 36 ańos.

Se introduce la regulación de las cuantías correspondientes al mínimo del contribuyente y a los mínimos por descendientes, ascendientes y discapacidad aplicables para el cálculo del gravamen autonómico. Los importes regulados coinciden con los previstos en la normativa estatal, que se aplican supletoriamente cuando la Comunidad Autónoma no los regula de forma expresa.

Se introduce un límite respecto al valor de la vivienda estableciendo que, para que sea aplicable la deducción, la misma habrá de tener un valor, a efectos del impuesto que grave su adquisición, inferior a 135.000,00 euros.

Además, en relación con el requisito relativo al número de habitantes, se sustituye la referencia altérmino “municipio” por el de “población”.

Deducción autonómica por alquiler de vivienda habitual por jóvenes menores de 36 ańos.

Se sustituye, en relación con el requisito relativo al número máximo de habitantes establecido por la norma para el disfrute de dicha deducción, el término “municipio” por el de “población”.

Normas comunes a varias deducciones.

A los efectos de la aplicación de la nueva regulación de las deducciones por adquisición, rehabilitación o alquiler de vivienda habitual por jóvenes menores de 36 ańos, se establece que la consejería competente en materia de hacienda dará publicidad y mantendrá actualizada la relación de poblaciones a que se refieren las normas aludidas.

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 12.450,00 | 9,5 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,0 |

| 20.200,00 | 2.112,75 | 15.000,00 | 14,0 |

| 35.200,00 | 4.212,75 | 18.207,20 | 18,5 |

| 53.407,20 | 7.581,08 | En adelante | 21,5 |

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Sin cambios.

Impuesto sobre patrimonio

Modificación de la bonificación de los patrimonios protegidos de contribuyentes con discapacidad.

Con efectos desde 8 de noviembre de 2016, se extiende la aplicación de esta bonificación a los bienes o derechos de contenido económico que formen parte de patrimonios protegidos constituidos al amparo de la Ley 25/2010, de 29 de julio, del libro segundo del Código civil de Cataluńa relativo a la persona y la familia.

![]()

Impuesto sobre la renta

Eliminación de la deducción por adquisición o rehabilitación de segunda vivienda en el medio rural.

Se suprime la deducción autonómica por adquisición o rehabilitación de segunda vivienda en el medio rural. No obstante, se establece que en los supuestos de fallecimiento que hayan tenido lugar antes del 15 de diciembre de 2016 (fecha de entrada en vigor de la Ley 8/2016) procederá, en su caso, la aplicación de esta deducción.

Impuesto sobre patrimonio

Mínimo exento general y para discapacitados .

Se reducen las cuantías del mínimo exento de la siguiente manera:

- Como regla general, el importe del mínimo exento pasa de 700.000 a 500.000 euros.

- Para los contribuyentes discapacitados físicos, psíquicos o sensoriales:

- si el grado de discapacidad fuera igual o superior al 33 % e inferior al 50 %, el mínimo exento pasa de 800.000 a 600.000 euros,

- si el grado de discapacidad fuera igual o superior al 50 % e inferior al 65 %, el mínimo exento pasa de 900.000 a 700.000 euros

- si el grado de discapacidad fuera igual o superior al 65 %, el mínimo exento pasa de 1.000.000 a 800.000 euros.

![]()

Impuesto sobre la renta

Nueva escala autonómica

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 12.450,00 | 9,50 |

| 12.450,00 | 1.182,75 | 7.750,00 | 11,75 |

| 20.200,00 | 2.093,38 | 7.500,00 | 15,50 |

| 27.700,00 | 3.255,88 | 7.500,00 | 17 |

| 35.200,00 | 4.530,88 | 12.400,00 | 18,50 |

| 47.600,00 | 6.824,88 | 12.400,00 | 20,5 |

| 60.000,00 | 9.366,88 | En adelante | 22,50 |

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Modificación de la deducción autonómica por donativos.

Se amplían las entidades destinatarias de las donaciones, que podrán ser asociaciones culturales y deportivas que hayan sido declaradas de utilidad pública y federaciones deportivas que se encuentren inscritas en los Registros respectivos de la C.A. de la Región de Murcia, siempre y cuando destinen las cantidades donadas a la protección del patrimonio cultural de la C.A. de la Región de Murcia o a la promoción de actividades culturales y deportivas.

Además, se exigen nuevos requisitos para la aplicación de la deducción. En concreto, se requiere la emisión por parte de la entidad donataria de una certificación que contenga la identificación del donante y del donatario, el importe y fecha del donativo, los datos identificativos de la transferencia realizada y una mención expresa de que la donación tiene el carácter de irrevocable y de que se ha aceptado.

Deducción autonómica por gastos en la adquisición de material escolar y libros de texto.

Se introduce una nueva deducción por gastos en la adquisición de material escolar y libros de texto derivados de la escolarización de sus descendientes en el segundo ciclo de educación infantil, educación primaria y educación secundaria obligatoria.

El importe de la deducción será de 100 euros por cada descendiente que de derecho a la aplicación del mínimo por descendientes y sólo podrán aplicarla quienes cumplan los siguientes requisitos:

- En el supuesto de contribuyentes que no formen parte de una unidad familiar que tenga la condición legal de familia numerosa:

- En caso de declaración individual: cuando la suma de la base imponible general y de la base imponible del ahorro no supere los 15.000 euros.

- En caso de declaración conjunta: cuando la suma de la base imponible general y de la base imponible del ahorro no supere los 30.000 euros.

- En el supuesto de contribuyentes que formen parte de una unidad familiar que tenga la condición legal de familia numerosa:

- En caso de declaración individual: cuando la suma de la base imponible general y de la base imponible del ahorro no supere los 25.000 euros.

- En caso de declaración conjunta: cuando la suma de la base imponible general y de la base imponible del ahorro no supere los 40.000 euros.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Nueva escala autonómica

Modificación en las deducciones por cantidades invertidas en obras de rehabilitación de vivienda habitual en La Rioja, por cantidades invertidas por jóvenes en la adquisición o construcción de vivienda habitual en La Rioja y por cantidades invertidas en la adquisición o rehabilitación de segunda vivienda en el medio rural.

Se sustituye en estas deducciones la referencia al cumplimiento de los requisitos exigidos para aplicar la deducción estatal por inversión en vivienda habitual por una regulación detallada de los mismos de forma similar a la prevista en la norma estatal.

En concreto, se establece que sólo tendrán derecho a aplicar estas deducciones los contribuyentes:

- que hubieran satisfecho cantidades con anterioridad al 1 de enero de 2013 por obras de rehabilitación de la vivienda habitual, siempre que las mismas estén terminadas antes del 1 de enero de 2017.

- que hubieran adquirido la vivienda habitual antes del 1 de enero de 2013 o satisfecho cantidades para la construcción de la misma con anterioridad a dicha fecha.

- que hubieran adquirido la segunda vivienda en medio rural antes del 1 de enero de 2013 o satisfecho cantidades para las obras de rehabilitación con anterioridad a dicha fecha, siempre que las mismas estén terminadas antes del 1 de enero de 2017.

Deducción por cantidades invertidas por personas con discapacidad en obras de rehabilitación de su vivienda habitual.

Se establece una nueva deducción en virtud de la cual las personas con discapacidad y con residencia habitual en La Rioja podrán deducir el 15 % de las cantidades satisfechas en obras de adecuación de la vivienda que, radicada en La Rioja, constituya o vaya constituir su residencia habitual siempre y cuando se cumplan los requisitos para tener derecho a la deducción estatal por obras de rehabilitación en vivienda habitual establecidos en la disposición transitoria decimoctava de la LIRPF.

Deducción por fomento del autoempleo.

Se establece una nueva deducción de 300 euros aplicable a personas que causen alta por primera vez durante el periodo impositivo en el Censo de Empresarios, Profesionales y Retenedores y mantengan dicha situación durante un ańo natural, siempre que desarrollen su actividad en La Rioja.

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 12.450,00 | 9,50 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,00 |

| 20.200,00 | 2.112,75 | 15.000,00 | 15,00 |

| 35.200,00 | 4.362,75 | 14.800,00 | 19,00 |

| 50.000,00 | 7.174,75 | 10.000,00 | 19,50 |

| 60.000,00 | 9.124,75 | 60.000,00 | 23,50 |

| 120.000,00 | 23.224,75 | En adelante | 25,50 |

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Sin cambios.

Impuesto sobre patrimonio

Mínimo exento.

Se regula el mínimo exento del impuesto con efectos desde el 1 de enero de 2016 en los términos siguientes:

- Con carácter general se fija el mínimo exento en 600.000 euros.

- En el caso de los contribuyentes con discapacidad psíquica, con un grado de minusvalía igual o superior al 33 por ciento, o con discapacidad física o sensorial, con un grado de minusvalía igual o superior al 65 por ciento, el mínimo exento se fija en 1.000.000 euros.

Tarifa.

Se regula la escala de gravamen aplicable con efectos desde el 1 de enero de 2016 en los términos siguientes:

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 167.129,45 | 0,25 |

| 167.129,45 | 417,82 | 167.123,43 | 0,37 |

| 334.252,88 | 1.036,18 | 334.246,87 | 0,62 |

| 668.499,75 | 3.108,51 | 668.499,76 | 1,12 |

| 1.336.999,51 | 10.595,71 | 1.336.999,50 | 1,62 |

| 2.673.999,01 | 32.255,10 | 2.673.999,02 | 2,12 |

| 5.347.998,03 | 88.943,88 | 5.347.998,03 | 2,62 |

| 10.695.996,06 | 229.061,43 | En adelante | 3,12 |

żPuedo solicitar el número de referencia a través de cairen?

Sí.

A la hora de calcular la imputación de rentas inmobiliarias, żcómo puedo averiguar si el municipio del inmueble tiene un valor catastral revisado en el periodo 2006-2016?

Esta información viene en los datos fiscales del contribuyente y se vuelca a la aplicación.

żCómo proceder en el supuesto de percibir, en el 2016, compensaciones derivadas de deuda subordinada o de participaciones preferentes?

Se seguirá el mismo procedimiento vigente desde el 2014, donde se permitirá optar por aplicar las normas generales de cuantificación de bases o optar por el régimen especial previsto en la disposición adicional cuadragésima cuarta de la LIRPF.

En relación al régimen transitorio para aplicar la deducción estatal por alquiler de vivienda habitual, żsi el contrato de alquiler se celebró con anterioridad al 2015, pero nunca se aplicó la deducción, podría aplicarse en el 2016 esta deducción?

Depende.

żExiste algún procedimiento para poder rectificar una declaración previamente presentada a través de cairen (solicitud de rectificación de una autoliquidación del IRPF)?

No.

- Mediante escrito (por Registro físico o a través de la Web de la AEAT) dirigido a la Dependencia o Sección de Gestión de la Delegación o Administración de la Agencia Tributaria correspondiente a su domicilio habitual, haciendo constar claramente los errores u omisiones padecidos y acompańando justificación suficiente de los mismos.

- Por via electrónica, cuando la solicitud de rectificación afecta a la declaración del ejercicio 2016, a través del Servicio de tramitación del borrador/declaración, desde el Portal de Servicios Personalizados de Renta, apartado Más trámites, apartado Modificación de una declaración ya presentada.

Desde la opción de menú: DATOS PERSONALES - Grupo familiar, botón "Volcado de datos desde la AEAT"  , botón "Solicitud de referencia a la AEAT"

, botón "Solicitud de referencia a la AEAT"  . La aplicación pronpondrá el importe de la casilla 440 de la declaración del 2015 en caso de haber liquidado esa campańa desde cairen 2015. También propondrá el número de móvil del declarante, en caso que éste esté grabado en sus datos personales.

. La aplicación pronpondrá el importe de la casilla 440 de la declaración del 2015 en caso de haber liquidado esa campańa desde cairen 2015. También propondrá el número de móvil del declarante, en caso que éste esté grabado en sus datos personales.

En caso de ser un elemento patrimonial que no se encuentre en los datos fiscales del contribuyente, podrá consultarse este dato en el siguiente link que facilita la AEAT: Municipios con valor catastral revisado 2006-2016

En caso de tener este supueto aconsejamos la lectura de nuestro post: "Cómo proceder en la campańa de Renta 2014 en el supuesto de contribuyentes afectados por la comercialización de deuda subordinada y de participaciones preferentes", aplicable al ejercicio 2016.

En el caso de que no se haya aplicado en otros ejercicios la deducción por alquiler vivienda porque, por ejemplo, no se haya tenido obligación de hacer renta pero sí se haya tenido derecho, sí es posible. Sin embargo no será posible en el supueto de que nunca se haya aplicado la deducción en ejercicios anteriores por haber tenido, en dichos ejercicios una base imponible igual o superior a 24.107,20 euros anuales.

El contribuyente solo puede solicitar la rectificación de la autoliquidación del IRPF, cuando ésta le haya producido un perjuicio económico, a través de dos vías: